¿Qué es el Euribor?

El Euribor es un indicador financiero crucial en el ámbito de las finanzas europeas. Su nombre proviene de la abreviatura «Euro Interbank Offered Rate» en inglés.

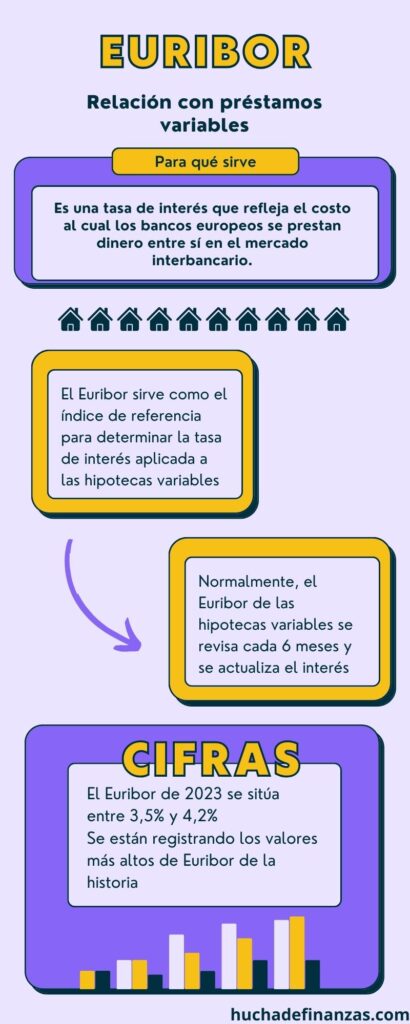

Básicamente, el Euribor es una tasa de interés que refleja el costo al cual los bancos europeos se prestan dinero entre sí en el mercado interbancario.

Es un indicador clave que influye en una amplia gama de productos financieros, siendo más conocido por su papel en las hipotecas de tipo variable.

Se calcula diariamente y se publica de forma regular, generalmente con tres decimales para su precisión.

Este indicador es utilizado como referencia en diversos productos financieros, incluyendo préstamos hipotecarios y otros tipos de crédito.

¿Qué relación tiene el Euribor con las hipotecas?

El Euribor tiene una relación fundamental con las hipotecas, especialmente con las hipotecas de tipo variable.

Esta relación se debe a que el Euribor sirve como el índice de referencia para determinar la tasa de interés aplicada a las hipotecas variables en la Eurozona.

En una hipoteca variable, la tasa de interés que pagas no es fija, sino que varía con el tiempo. La tasa variable se compone de dos elementos:

- Euribor: Actúa como el índice de referencia. Es un indicador que refleja las tasas de interés a las que los bancos europeos se prestan dinero entre sí en el mercado interbancario. Se calcula diariamente y se publica regularmente (generalmente mensualmente).

- Diferencial: Además del Euribor, en el contrato hipotecario se establece un diferencial que es una tasa fija acordada entre el prestatario (el titular de la hipoteca) y el prestamista (el banco). Este diferencial se suma al valor del Euribor para calcular la tasa de interés real que se aplica a la hipoteca.

Entonces, ¿Cómo se revisa el Euribor?

Las hipotecas de tipo variable se revisan periódicamente. Esto significa que una vez al año, se ajusta la tasa de interés en función del Euribor del mes.

Hay que tener en cuenta que existen el Euribor diario y el Euribor mensual.

Por ello, se debe calcular la revisión de hipoteca anual.

Las variaciones del Euribor tienen un impacto directo en la cantidad de intereses que pagarás por tu hipoteca de tipo variable.

Si el Euribor sube, los intereses que pagas también aumentarán, y si baja, los intereses serán más bajos.

Es muy importante que el valor Euribor esté actualizado año a año y que sus datos sean correctos por la cantidad de personas que depende de él.

¿Qué relación tiene el Euribor con las préstamos?

El Euribor tiene una relación significativa con los préstamos en los que se utiliza como referencia para determinar la tasa de interés aplicada.

Aquí te explico la relación entre el Euribor y los préstamos:

- Préstamos Variables: En préstamos de tipo variable, la tasa de interés no es fija, sino que fluctúa a lo largo del tiempo. El Euribor se utiliza como uno de los índices de referencia más comunes para determinar la tasa de interés variable en estos préstamos.

- Euribor como índice de referencia: Cuando un préstamo se vincula al Euribor, esto significa que la tasa de interés aplicada al préstamo se basa en el valor del Euribor en un período de referencia específico (generalmente mensual). El Euribor actúa como el índice de referencia sobre el cual se calcula la tasa de interés variable.

- Diferencial: Además del Euribor, en el contrato de préstamo se establece un diferencial. El diferencial es una tasa fija acordada entre el prestamista (la entidad financiera que otorga el préstamo) y el prestatario (la persona que recibe el préstamo). El diferencial se suma al valor del Euribor para calcular la tasa de interés real que se aplica al préstamo.

- Revisión periódica: En los préstamos de tipo variable vinculados al Euribor, la tasa de interés se revisa periódicamente. Esto generalmente ocurre una vez al año, aunque la frecuencia de revisión puede variar según el contrato. Durante la revisión, se toma el valor más reciente del Euribor, se suma el diferencial y se ajusta la tasa de interés del préstamo en consecuencia.

Cómo se calcula el Euribor

El Euribor se calcula mediante un proceso que involucra la recopilación de datos de tasas de interés de varios bancos europeos y un proceso de cálculo estadístico.

Aquí te explico paso a paso cómo se calcula el Euribor:

- Recopilación de Datos: Cada día laborable, la Agencia Reuters (una agencia de noticias financiera) solicita a un grupo de bancos europeos que proporcionen las tasas de interés a las que estarían dispuestos a prestar dinero a otros bancos en el mercado interbancario. Estas tasas se proporcionan para diferentes plazos, como 1 semana, 1 mes, 3 meses, 6 meses y 1 año.

- Eliminación de Valores Extremos: Una vez que se recopilan las tasas de interés de los bancos, se eliminan el 15% más alto y el 15% más bajo de las tasas. Esto se hace para eliminar valores extremos que podrían distorsionar el cálculo del Euribor.

- Cálculo del Promedio: Después de eliminar los valores extremos, se calcula un promedio simple de las tasas de interés restantes. Este promedio se realiza para cada uno de los plazos mencionados anteriormente (por ejemplo, Euribor a 1 mes, 3 meses, 6 meses, etc.).

- Redondeo: El resultado del cálculo se redondea a tres decimales. Esta cifra redondeada es lo que se conoce como el valor diario del Euribor para cada uno de los plazos.

- Publicación: El valor diario del Euribor se publica y se hace accesible a través de diversas fuentes, como la página web de la Agencia Reuters. También se publica oficialmente en el Boletín Oficial del Estado (BOE) y por el Banco de España en el caso de España.

- Uso como Referencia: Los valores de este indicador se utilizan como referencia en una variedad de productos financieros, incluyendo préstamos hipotecarios, préstamos personales y contratos de derivados. En el caso de las hipotecas, se utiliza como índice de referencia para calcular la tasa de interés variable que se aplica a la hipoteca.

Seguramente, si has realizado algún préstamo de tipo variable, habrás visto que se calcula con el Euribor a 6 meses.

Es una opción muy común, y solo significa que el Euribor que marca la tasa de interés de ese préstamo se revisará cada 6 meses.